كيف تعيد رسال تنظيم المشهد داخل منظومة القيمة غير النقدية؟

في الماضي، كانت القيمة تُقاس بما تحمله في جيبك. كلُّ ما هو خارج العملة الرسمية لم يكن يُعَدُّ «مالًا» بالمعنى الاقتصادي الصارم.

لكن في العَقد الأخير، تغيَّر كلُّ شيء. لم تَعُد القيمة محصورة في الريال أو الدولار، بل بدأت تظهر منظومات جديدة، تمنح المُستخدِم قيمة قابلة للاستخدام؛ لا تُودَع في البنوك، بل في التطبيقات، ولا تُصرَف من ماكينة صرافة، بل من تجرِبة رقمية متكاملة.

من نقاط الولاء التي تكتسبها من بطاقة الائتمان، إلى الأرصدة الترويجية في المَحافظ الرقمية، إلى القسائم التي تمنحها الشركات في حملاتها، تتكوَّن اليوم منظومة اقتصادية كاملة تُعرَف بـ اقتصاد القيمة غير النقدية.

اقتصادٌ لا يعتمد الأوراق، بل الثقة الرقمية. لا يحتاج إلى عملة موحَّدة، بل إلى شبكة متَّصلة من القيم التي تتحرَّك بحرية بين المستهلكين والشركات.

في هذا المقال، سنرسم ملامح هذا التحوُّل العالمي:

- نبدأ بتعريف واضح ومبسَّط للقيمة غير النقدية وأنواعها.

- ثمَّ نغوص في أرقام الاقتصاد الموازي، الذي تبنيه هذه القيم.

- ونُفكِّك الفرق الجوهري بين برامج الولاء القديمة وبين الأنظمة الجديدة.

- قبل أن نصل إلى التحدي الأكبر؛ الحاجة إلى واجهات موحِّدة للقيمة.

- وأخيرًا، نُلقي الضوء على كيف تقود رسال هذا التحوُّل من داخل السوق الخليجي.

كلُّ فقرة ليست مجرَّد شرح، بل خطوة لفَهم كيف نُعيد تعريف “القيمة” في عصر لا يعترف بالنقد وحده.

ما هي القيمة غير النقدية؟

حين تسمع كلمة “قيمة”، أوَّل ما يخطر في بالك هو العملة؛ ريال، دولار، أو أيّ ورقة نقدية تحملها في يدك. لكن الحقيقة التي بدأت تتشكَّل ببطء في التجرِبة اليومية لكلِّ مُستخدِم، أنَّ كثيرًا من القيم التي نتعامل بها اليوم، لا تمرُّ عبر البنك، ولا تُصنَّف عملة. ومع ذلك، نستخدمها، ونعتمدها.

القيمة غير النقدية هي كلُّ وحدة رقمية تحمل قابلية الصرف أو التبادل، لكنَّها لا تُعَدَّ عملة قانونية.

نقطة الولاء التي جمعتَها من تطبيق توصيل، أو الرصيد الترويجي الذي وصل إليك في محفظة رقمية، أو حتَّى الميل الجوي الذي كسبته من رحلتك الأخيرة، كلُّها أمثلة على قيمة غير نقدية.

وتتَّخذ هذه القيم أشكال عدَّة:

- نقاط المكافآت: تُصدرها المتاجر، أو شركات الاتصالات، أو البنوك، وتُستخدَم في الاستبدال أو الخصم.

- الأميال الجوية: برامج السفر الكبرى (مثل SkyMiles وMiles&Smiles) التي تمنحك أميالًا مقابل الإنفاق والسفر.

- البطاقات مُسبَقة الدفع والقسائم الرقمية: مثل بطاقة هدايا رسال التي تُرسِلها هديةً، وتُصرَف في مئات العلامات.

- الأرصدة الترويجية والمَحافظ الإلكترونية: مثل ما يُمنَح داخل التطبيقات مقابل دعوة صديق، أو إتمام عملية شراء.

هذا الشكل الجديد للقيمة لا يُولَد من البنك المركزي، بل من التفاعل بين المُستهلِك وبين المِنَصَّة. ومن هنا، باتت رسال ترى أنَّ هذه القيم لم تعُد “حوافز تسويقية”، إنَّما أصول مالية يجب أن تُدار، وتُحوَّل، وتُستخدَم كما تُستخدَم العملة.

الأهمُّ من ذلك؛ أنَّ هذه القيم ليست مجرَّد أرقام في واجهة مُستخدِم، بل أصبحت أداة فعَّالة في التحفيز، وتغيير السلوك، وتحقيق الولاء. بشرط أن نعرف كيف نربط بعضها ببعض ضمن منظومة موحَّدة. وهذا ما سنفهمه أكثر في القسم التالي، حين ننتقل من التعريف النظري، إلى وزن هذه القيم في السوق الحقيقي.

قد يهمُّك: هل سبق أن سمعت من قبل عن القيمة الرقمية؟

كيف تحوَّلت النقاط والمكافآت إلى اقتصاد رقمي بقيمة مليارات؟

قد تبدو نقطة المكافأة مجرَّد رقم صغير يُضاف تلقائيًا بعد كلِّ عملية شراء. لكن حين تُكرِّر التجرِبة، وتُكرِّس السلوك، ويتراكم الرصيد، تُصبح النقطة أكثر من مجرَّد حافز؛ تُصبح وحدة في اقتصادٍ موازٍ.

تقرير Combo يضع إصبع الحقيقة على المشهد العالمي: أكثر من 48 تريليون نقطة مكافأة غير مُستخدَمة في مَحافظ العملاء حول العالم، تساوي ما يُقدَّر بـ 360 مليار دولار.

رقم كهذا لا يُمكن قراءته بوصفه “فرصة ضائعة” فقط، بل إشارة صريحة إلى وجود سيولة رقمية مخفية، تنتظر مَن يُديرها، ويُعيد ربطها بالمنظومة المالية.

بعض الشركات أدركت هذه الحقيقة مبكرًا:

- ستاربكس مثلًا، في ذروة نشاط برنامجها، كانت تحتفظ بأرصدة تتجاوز 2 مليار دولار في تطبيق الولاء. هذا الرقم يتفوَّق على بعض البنوك متوسِّطة الحجم.

- JetBlue ذهبت أبعد، وبدأت تبيع نقاطها لشركة Barclays بصفتها أداة ترفع السيولة، في سابقة أمريكية تُعبِّر بوضوح عن تحوُّل النقطة إلى أصل مالي قابل للبيع.

هذه ليست مجرَّد حالات شاذَّة.

تقارير McKinsey وBCG بدأت تتحدَّث بوضوح عن “العملة البديلة” التي يبنيها العالَم من دون أن يُقِرَّ بها رسميًا؛ قيمة غير نقدية، لكنَّها قابلة للإنفاق، والتحويل، وتُؤثِّر في سلوك المُستهلِك والاقتصاد الاستهلاكي بعمق.

وهنا يظهر دور الشركات التي ترى الصورة الكاملة، لا الجزء التحفيزي فقط. رسال، من خلال تعاملها مع ملايين البطاقات الرقمية ومليارات الريالات التي تمرُّ عبر شبكتها، أصبحت في موقع فريد؛ ليس بسبب توزيع النقاط فحسب، بل لإعادة هندستها بصفتها قيمة، وموقعها بصفته جزء من نظام مالي جديد.

هذا التحوُّل لا يقتصر على الأرقام فقط. إنَّه يُعيد تعريف العَلاقة بين العلامة التِّجارية وبين المُستخدِم؛ هل هو مجرَّد مُستهلِك؟ أم أنَّه يحمل قيمة، ويستحق إدارة مرنة ومتِّصلة تشبه ما يحصل عليه حامل البطاقة البنكية؟

وهنا، تبدأ ملامح الفرق بين نظام الولاء القديم، وبين اقتصاد القيمة الحديثة.

قد يهمُّك: قصتنا مع القيمة الرقمية: كيف أعادت رسال تشكيل مستقبل الولاء والمكافآت؟

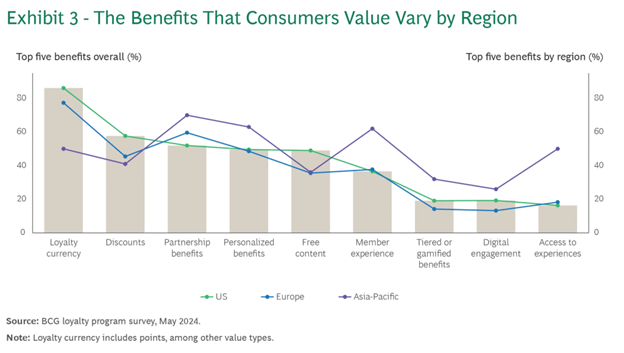

لماذا لم تَعُد برامج الولاء كافية؟ الفرق الجوهري بين النظام القديم وبين اقتصاد القيمة الجديد.

في الماضي، كان مفهوم الولاء بسيطًا؛ اشترِ أكثر، اجمع نقاطًا أكثر، واصرفها في نفس المكان. نظام مُغلَق، بعقلية تسويقية مُباشرة، يمنحك شعورًا جيِّدًا، لكنَّه لا يمنحك حرية.

لكن السوق تغيَّر، والمُستهلِك تغيَّر أكثر. المُستهلِك اليوم لا يريد “برنامج ولاء”، بل يريد قيمة مرنة تُشبه طريقته في الشراء؛ متنقِّلة، وشخصيَّة، ومُتعدِّدة الاستخدام.

اليوم، لا يبحث المُستخدِم عن مكافأة مؤجَّلة، بل عن قيمة ترافقه، لا تُقيِّده. يريد نقاطًا تتحرَّك معه كما يتحرَّك هو؛ بين التطبيقات، بين العلامات، بين القنوات.

يريد تجرِبة تُشبه خريطته الاستهلاكية، لا خريطة طريق التسويق التقليدي.

وهنا يظهر الفرق الجذري بين الأنموذج التقليدي وبين الاقتصاد القيمي الجديد:

| الولاء التقليدي | اقتصاد القيمة غير النقدية |

| نقاط محصورة في متجر أو شركة واحدة. | أرصدة قابلة للإنفاق عبر شبكة من الجهات. |

| تُجمَع ببطء وتُصرَف بشروط مُعقَّدة. | تُحوَّل تلقائيًا، وتُستخدَم بسهولة. |

| تُدَار بمنظومات مُغلَقة. | تعمل عبر مِنَصَّات تشغيل مُوحَّدة (Interoperable). |

| وظيفة تسويقية بحتة. | أصل مالي رقمي يُمكن إدارته واستخدامه بمرونة. |

تقرير BCG يلفت الانتباه إلى أنَّ المُستهلكين لم يعودوا يبحثون عن المكافآت فقط، بل يتوقَّعون تجرِبة ولاء مُترابطة، ومُخصَّصة، ومُتعدِّدة الاستخدام.

برامج الولاء التقليدية، حتَّى وإن قدَّمت قيمة نقدية، تبقى مُقيَّدة بجدران الجهة التي أصدرتها. أمَّا القيم غير النقدية الحديثة، حين تكون قابلة للتحويل والإنفاق بين أكثر من جهة، فهي تمنح المُستخدِم سيادة أكبر على قيمة لم يُصدرها هو، لكنَّها باتت مُلكه فعليًّا.

شركات مثل Amazon وDelta Airlines فَهِمَت هذا التحوُّل مبكرًا، وربطت الولاء بتجرِبة مُتعدِّدة القنوات والمَنافع. لكنَّ السؤال الحقيقي في منطقتنا هو: مَن يبني البُنية اللازمة لهذا التحوُّل؟ مَن يُحوِّل النقطة إلى أصل، والرصيد إلى تجرِبة؟

الإجابة لا تحتاج إلى خيال كبير.

رسال، بفضل تكاملها العميق مع عشرات البرامج البنكية وشركات التجزئة، تُمهِّد الطريق نحو اقتصاد مرن للقيمة، يتمثل في محفظة متكاملة تُنفِق فيها نقاطًا اليوم، وتحوِّلها إلى هدية أو رصيد غدًا، وتَستثمر بها في ولاء طويل الأمد بعد غد.

وهذا لا يتحقَّق إلَّا عندما تتوقَّف الشركات عن التفكير في النقاط بصفتها “حملة مؤقَّتة”، وتبدأ في رؤيتها “عملة ذات سيولة وانتقال”.

وما إن حصل ذلك، تصبح الحاجة التالية واضحة تمامًا؛ بُنية تشغيل موحَّدة، تُحرِّك هذه القيم بسلاسة.

ما الحاجة إلى “واجهة موحِّدة للقيمة غير النقدية”؟ وكيف تُعيد رسال رسم مشهد السوق؟

حين يبدأ المُستخدِم في جمع نقاط من متجر، وأميال من شركة طيران، ورصيد ترويجي من محفظة رقمية، سرعان ما يصطدم بحقيقة غير مُريحة؛ لا توجد منظومة واحدة تربط كلَّ هذه القيم.

تطبيق هنا، مِنَصَّة هناك، رمز خصم في البريد الإلكتروني، وQR عالق في لقطة شاشة قديمة.

ولك أن تتخيَّل النتيجة!

قيمة مُبعثَرة، غير قابلة للاستفادة الكاملة.

هذه ليست مشكلة تِقنية فحسب، بل مشكلة اقتصادية. فكلُّ نقطة لا تُستخدَم، وكلُّ رصيد لا يُستبدَل، هو خلل في سلسلة القيمة غير النقدية، وهدر في تجرِبة العميل، وفرصة ضائعة للعلامة التِّجارية.

تقارير McKinsey وHarvard Business Review تتَّفق أنَّ أحد أسباب إخفاق برامج الولاء التقليدية، هو غياب التكامل؛ الأنظمة المُجزَّأة، وعدم وجود معيار موحَّد لتحريك النقاط والأرصدة بين الجهات، يقلِّلان من فاعلية الولاء، ويُعقِّدان استخدام القيمة.

ما الحلُّ؟

ليس في إطلاق برنامج ولاء جديد، بل في بناء بُنية تشغيل تربط البرامج الحالية بعضها ببعض. واجهة موحِّدة للقيمة (Unified Value Interface) تُتيح للمُستهلِك أن:

- يرى أرصدته الرقمية، من أكثر من جهة، في مكان واحد.

- يُحوِّل نقاطه بين شركاء مُختلِفين.

- يُنفقها بمرونة، وكأنَّها “محفظة سيولة رقمية”.

تخيَّل لو أمكنَك استخدام نقاط بطاقة البنك للشراء من متجر غير مرتبط به، أو تحويل رصيد ترويجي إلى خصم فعلي في متجرٍ شريك.

هذا هو السيناريو الذي تعمل رسال على تحقيقه، وليس مجرَّد تصوُّر نظري.

رسال، بعد أن نجحت في ترسيخ نفسها بوَّابةً كبرى للبطاقات الرقمية، بدأت اليوم في بناء البُنية المالية الذكية التي تربط بين البنوك، وبرامج الولاء، والتجار. هذا لا يعني أنَّ رسال تُطلق برنامج ولاء جديد، بل تفتح البُنية التحتية التي تسمح لجميع البرامج أن تعمل معًا، بنفس منطق شبكات الدفع، لكن للقيم غير النقدية.

هذا التحوُّل ليس تحسينًا في تجرِبة المُستخدِم فحسب، بل خطوة إستراتيجية لإعادة تنظيم السوق حول سيولة رقمية حقيقية، تنتقل بين القطاعات، وتزيد من فاعلية كلِّ ريال يُصرَف.

ومتى ما نضج هذا النظام، سيصبح لكلِّ نقطة مسار، ولكلِّ رصيد حياة.

قد يهمُّك: نظرة متعمقة في القيمة الرقمية: مفهومها، تاريخها وأشكالها.

كيف تُعيد رسال تعريف البُنية المالية للقيمة غير النقدية؟

لم تَعُد الحاجة إلى «مُنتَج جديد» بقدر ما هي حاجة إلى مِنَصَّة تُوحِّد وتُشغِّل. هذا هو بالضبط ما تفعله رسال. لا تُعيد اختراع النقاط، ولا تُنافِس على قسائم الخصم. بل تذهب إلى ما وراء الواجهة؛ إلى البُنية نفسها.

تُقدِّم رسال في هذا الإطار حلَّين شاملين، هما:

رسال كونكت: بُنية التشغيل التي تجمع السوق.

في قلب هذا التحوُّل، تقفُ مِنَصَّة “رسال كونكت” حلًّا تِقنيًّا يمكِّن البنوك، والمَتاجر، وشركات الولاء من الربط والتشغيل عبر شبكة موحَّدة. ما كان سابقًا نقاطًا داخل أنظمة مُغلَقة، يصبح الآن قيمة يمكن تحريكها داخل منظومة مرنة:

- بنك يصدر نقاطًا، يمكن استبدالها لدى متجر شريك.

- تطبيق محفظة يمنح رصيدًا، يمكن استخدامه في أيِّ مِنَصَّة مُتَّصلة.

- شركة طيران تكافئ بالأميال، يمكن تحويلها إلى رصيد لشراء كوب قهوة.

كلُّ ذلك عبر طبقة تشغيل واحدة، من دون الحاجة إلى الدمج اليدوي أو الشراكات المُعقَّدة.

رسال باي: وسيلة الدفع البديلة بالنقاط

هنا يأتي دور “رسال باي”؛ واجهة دفع رقمية، تُتيح استخدام النقاط والأرصدة غير النقدية كما لو كانت عملة نقدية حقيقية. في تجرِبة تشبه Apple Pay أو STC Pay، لكن بدلًا من أن تدفع من رصيد بنكي، تدفع من رصيدك القيمي.

وهذا ليس حلمًا مستقبليًّا.

رسال بدأت فعليًّا في اختبار وتشغيل هذه الميِّزة مع شركاء في قطاع التجزئة، والموارد البشرية، وحتَّى البنوك.

كلُّ خطوة مبنية على تجرِبة مُستخدِم واضحة، وربطٍ تِقني مؤمَّن، وفَهمٍ عميق لطبيعة القيمة غير النقدية في السوق الخليجي.

رسال لا توسِّع مُنتَجاتها، بل تُعيد تعريف السوق نفسه.

من المهم هنا أن نوضِّح أنَّ رسال لا تحوِّل مُنتَجها إلى برنامج ولاء، ولا تدخل سوق المدفوعات بصفتها منافس للبنوك. هي تبني البُنية الذكية التي تسمح لكلِّ الجهات أن تعمل معًا، من دون أن تتنازل أيُّ جهة عن هُويَّتها أو قواعدها. هي أقرب إلى تجربة “ٍstrip” لكن للقيم غير النقدية.

هذه النقلة لن تُعيد تنظيم طريقة إصدار النقاط فقط، بل ستُغيِّر كيف نُفكِّر في القيمة غير النقدية نفسها؛ من مكافأة تسويقية، إلى أصلٍ قابل للإدارة، والتحويل، والاستخدام المتكرِّر.

وذلك، في جوهره، هو ما يجعل من رسال لاعبًا جديدًا في البُنية التحتية المالية، لا مجرَّد مِنَصَّة بطاقات.

خُلاصة القول: المستقبل يتَّجه نحو اقتصاد القيمة غير النقدية.

الاقتصاد، كما نعرفه، تغيَّر.

لم تَعُد القيمة تقتصر على ما يُسجَّل في كشف الحساب البنكي، ولا ما يُصنَّف رسميًا بصفته عملة. اليوم، يتحرَّك بيننا نوعٌ جديد من السيولة بهدوء؛ قيمة غير نقدية، لكنَّها حقيقية. رقمية، لكنَّها ملموسة في الأثر. لا تَصدر عن بنك مركزي، لكنَّها تؤثِّر في الإنفاق والولاء والتجرِبة.

كلُّ نقطة تجمعها، وكلُّ قسيمة تصل إليك، وكلُّ رصيد يُضاف تلقائيًا إلى تطبيقك، هو جزء من هذا الاقتصاد الجديد.

وفي وقتٍ ما تزال فيه بعض الشركات تَعُدُّ النقاط مجرَّد تكتيك ترويجي، بدأت كيانات أكثر وعيًا، مثل رسال، بالنظر إلى هذه القيم بصفتها بُنى تحتية مالية قيد التشكُّل.

حين تُبنَى الواجهات الموحَّدة، وتتكامل الشبكات، وتُفعَّل القيم بين مختلِف الجهات، فإنَّنا لا نعيد تشغيل برامج الولاء، بل نُطلِق اقتصادًا جديدًا من تحت الرماد.

النتيجة ليست فقط تجرِبة مُستخدِم أفضل، بل:

- زيادة في كفاءَة السوق: إذ تصبح القيم قابلة لإعادة التدوير بدلًا من أن تظلَّ غير مُستخدَمة.

- انخفاض في الهدر التحفيزي: إذ تُستخدَم النقاط في وقتها، وبأعلى قيمة ممكنة.

- فُرص جديدة للربح: من خلال بيع النقاط، أو مشاركتها، أو استبدالها بين جهات مُختلِفة

تمامًا كما فعلَت شركات الطيران التي حوَّلت برامجها إلى مراكز ربح قائمة بذاتها، أو كما فعلَت Amazon حين حوَّلت Prime من خدمة شحن إلى منظومة مزايا رقمية شاملة. رسال تفتحُ الباب أمام سوق سعودي وخليجي وعالمي، تُصبح فيه النقاط والقسائم والأرصدة أدوات مالية تُدَار، لا تُنسَى.

إن احتياج السوق يتمثل في أنظمة تفهَم القيم غير النقدية، وتتعامل معها بمرونة وشمول. والمُثير في هذا كلِّه، أنَّ التحوُّل بدأ فعلاً. المِنَصَّات تُبنَى، والشراكات تتشكَّل، ورؤية رسال لهذا المشهد لم تَعُد تصوُّرًا على الورق، بل مشروعًا في طور التفعيل.

التعليقات مغلقة.